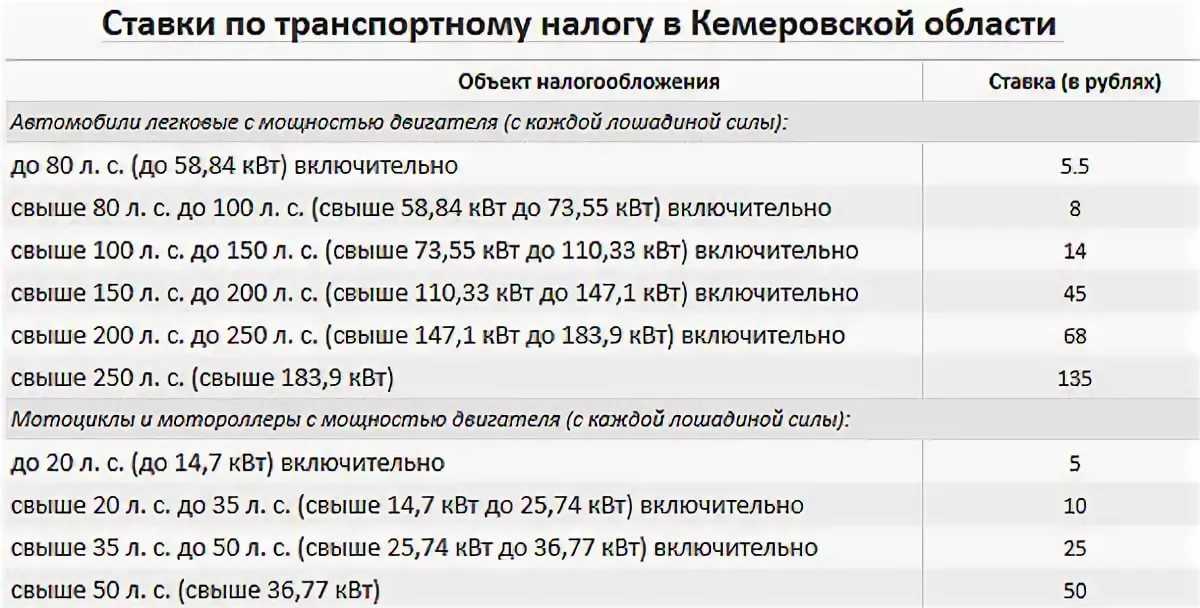

Транспортный налог в Кемеровской области

В 2021 году в нормативную базу налогового кодекса были внесены поправки, информирующие всех владельцев ТС о том, что организации освобождаются от обязанности подавать декларации за прошлый год, включая 2020 год. Однако за предприятием-налогоплательщиком всё также закрепляется процедура самостоятельного расчёта транспортного налога. НК гласит, что «налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчётного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки с учётом повышающего коэффициента».

Подробнее