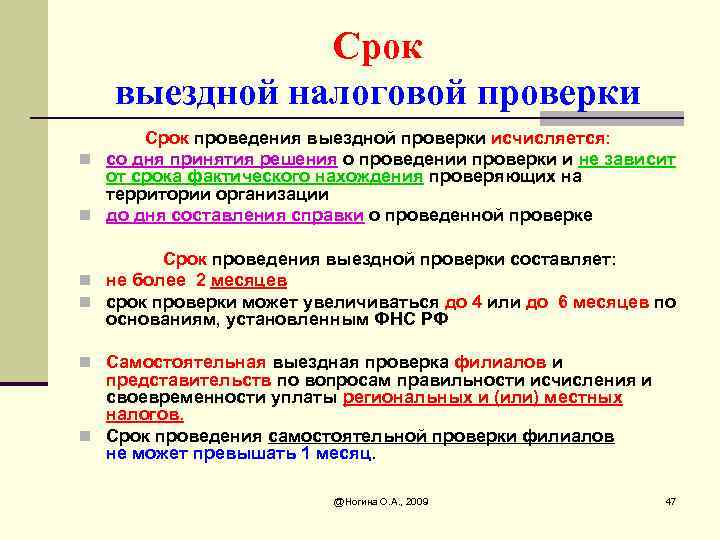

НК РФ Статья 89. Выездная налоговая проверка

Выездная проверка может быть продлена на срок до 4 месяцев, а в исключительных случаях — до 6 (письмо Минфина от 20.11.2009 № 03-02-07/1-516). Примером такого случая является наличие у организации 10 и более обособленных подразделений. Что касается прочих оснований для продления проверки на 6 месяцев, то закон их точно не определяет. То есть в каждой конкретной ситуации специалисты ФНС принимают решение самостоятельно.

Подробнее