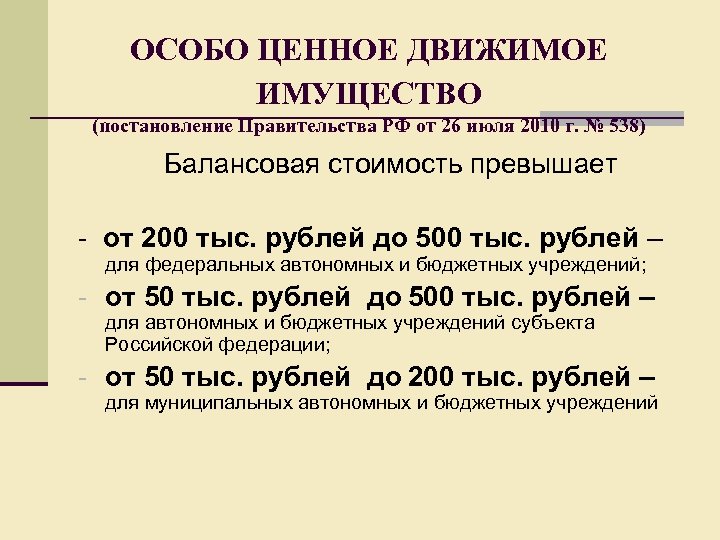

Учет особо ценного движимого имущества бюджетного учреждения

Бухгалтерский учет особо ценного имущества осуществляется в соответствии с Инструкцией N 157н и Инструкцией N 174н <1>. Следует отметить, что общие положения по учету нефинансовых активов согласно Инструкции N 157н (объект, единица учета, формирование первоначальной стоимости и т.д.) были рассмотрены в статье "Учет недвижимого имущества" (N 3, 2011) и в статье "Учет иного движимого имущества" (N 4, 2011). В данной статье приведем бухгалтерские записи по отражению хозяйственных операций с особо ценным движимым имуществом учреждения в соответствии с Инструкцией N 174н и Указаниями N 190н <2>.

Подробнее